Как списать новогодние подарки

Как списать новогодние подарки

Новогодние подарки для детей сотрудников — это добрая корпоративная традиция ля большинства современных компаний. Если раньше этим занимались профсоюзы, то сейчас приобретение сладких подарков — это задача предприятия, которая влечет за собой необходимость правильно все оформить в бухгалтерском и налоговом учете. Бухгалтерский учет новогодних подарков имеет свои особенности и часто вызывает определенные затруднения. Рассмотрим основные вопросы, которые возникают у бухгалтера при приобретении и списании новогодних подарков.

Бухгалтерский учет детских новогодних подарков

Детские новогодние подарки в бухгалтерском учете относятся к материально-производственным запасам (п. 2 ПБУ 5/02 «Учет материально-производственных запасов» в качестве активов, которые будут использоваться для нужд предприятия). Они учитываются на счете 10 «Материалы» или же на счете 41 «Товары». Когда подарки передаются сотрудникам, расходы на их приобретение, переходя в разряд «Прочие» (п.12 ПБУ 10/99 «Расходы организации»).

Как списать сладкие подарки?

Необходимо сделать следующие проводки.

На основании 1. 12 ПБУ 10/99 «Расходы организации» расходы на покупку новогодних подарков признаются прочими и отражаются на Дт 91 «Прочие доходы и расходы»:

Дт 60 (71, 76) Кт 51 (50) — новогодние подарки оплачены с кассы предприятия или с расчетного счета;

Дт 91 Кт 60 (71, 76)) — оприходованы детские новогодние подарки;

Дт 19 Кт 60 (71, 76) — НДС по купленным новогодним подаркам;

Дт 68 Расчеты по НДС КТ 19 — принята к вычету сумма по НДС;

ДТ 91 КТ 68 Расчеты по НДС — начисление НДС при передаче новогодних подарков сотрудникам;

ДТ 70 (73) Кт 68 Расчеты по НДФЛ. Начисление и удержание НДФЛ. Но есть один момент — на детские подарки НДФЛ не начисляется, если их стоимость не превышает 4000 рублей (учитывается накопительная общая сумма всех подарков, выданных сотруднику с начала года).

Если на сладкие наборы НДФЛ не начисляется, возникает разница в бухгалтерском и налоговом учете. Налоговое обязательство в бухгалтерском учете необходимо отразить следующей проводкой:

Дт 99 «Постоянное налоговое обязательство» Кт 68 «Расчеты по налогу на прибыль». Постоянное налоговое обязательство в этом случае — это стоимость подарков х 20% налога на прибыль.

Новогодние подарки налогообложение (налог на прибыль)

Налоговый кодекс РФ в п. 16 ст. 270 определяет, что расходы на безвозмездно переданное имущество и расходы, связанные с этой передачей не учитываются в определении налоговой базы налога на прибыль.

Налоговый кодекс РФ в п. 16 ст. 270 определяет, что расходы на безвозмездно переданное имущество и расходы, связанные с этой передачей не учитываются в определении налоговой базы налога на прибыль.

Также в п. 21 ст. 270 Налогового кодекса РФ, вознаграждения руководству и сотрудникам предприятия, произведенные в любом виде, не уменьшают налоговую базу по налогу на прибыль. Исключение составляют вознаграждения, выплачиваемые на основании трудового договора.

То есть, расходы на новогодние подарки для детей сотрудников, не учитывается при определении налоговой базы.

Налогообложение новогодних подарков детям сотрудников: НДС

Ст. 39 п.1 Налогового кодекса РФ бесплатная передача права собственности на товары одним лицом для другого лица признается реализацией товаров.

А ст. 176 п. 1 п. п. 1 Налогового кодекса РФ говорит о том, что любая реализация товаров — это объект налогообложения НДС.

Согласно со ст. 171 Налогового кодекса РФ, НДС, предъявленный налогоплательщику при покупке товаров, подлежат последующему вычету. Сумма НДС, уплаченная организацией, при покупке детских подарков, которые потом бесплатно переданы сотрудникам, принимается к вычету на общих основаниях.

Вывод: на детские подарки НДС насчитывается на общих основаниях. Но сотрудник не является плательщиком НДС, поэтому ему не надо предоставлять счет-фактуру.

НДФЛ и детские подарки

Согласно с действующим законодательством, при определении налоговой базы для уплаты НДФЛ учитываются все доходы в натуральной и денежной форме. В налоговой базе учитывается рыночная стоимость подарков, в том числе в стоимость должна включаться НДС.

Но, как правило, детские подарки стоят дешевле 500-700 рублей. В этом случае применима ст. 217 п. 28 Налогового кодекса РФ, в котором говорится, что подарки дешевле 4000 рублей (нарастающим итогом с начала года), не подлежат налогообложению. Если сумма подарков за год будет превышать 4000 рублей, необходимо удержать НДФЛ.

Детские новогодние подарки и страховые взносы

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности, а также от несчастных случаев на производстве и профессиональных заболеваний начисляются на все выплаты и вознаграждения, которые получает сотрудник компании в рамках трудового или гражданско-правовых договоров на выполнение работ и оказание услуг.

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности, а также от несчастных случаев на производстве и профессиональных заболеваний начисляются на все выплаты и вознаграждения, которые получает сотрудник компании в рамках трудового или гражданско-правовых договоров на выполнение работ и оказание услуг.

Но новогодние подарки передаются детям сотрудников безвозмездно, поэтому они не считаются вознаграждением за выполненную работу. Также аргументом может служить тот факт, что на сладкие детские подарки страховые взносы не могут быть начислены, потому что предприятие не состоит в гражданско-правовых отношениях с детьми сотрудников. Получение подарков сотрудниками никак не связано с выполнением ими своих трудовых обязанностей, оно носит добровольный и необязательный характер, а стоимость подарков не зависит от стажа работы или результатов труда сотрудника. Из этого можно сделать вывод, что стоимость детских новогодних подарков не учитывается при определении налоговой базы для вычетов страховых взносов.

Оформление выдачи детских подарков

Согласно с Гражданским кодексом РФ ст. 572 п. 1 Договор дарения между предприятием и физическим лицом может быть заключен устно.

Но в некоторых случаях требуется письменное заключение договора. Это регулирует ст. 574 Гражданского кодекса РФ.

Согласно с этой статьей, договор заключается письменно, если стоимость подарка превышает 3000 рублей.

Выдача детских подарков производится по ведомости произвольной формы.

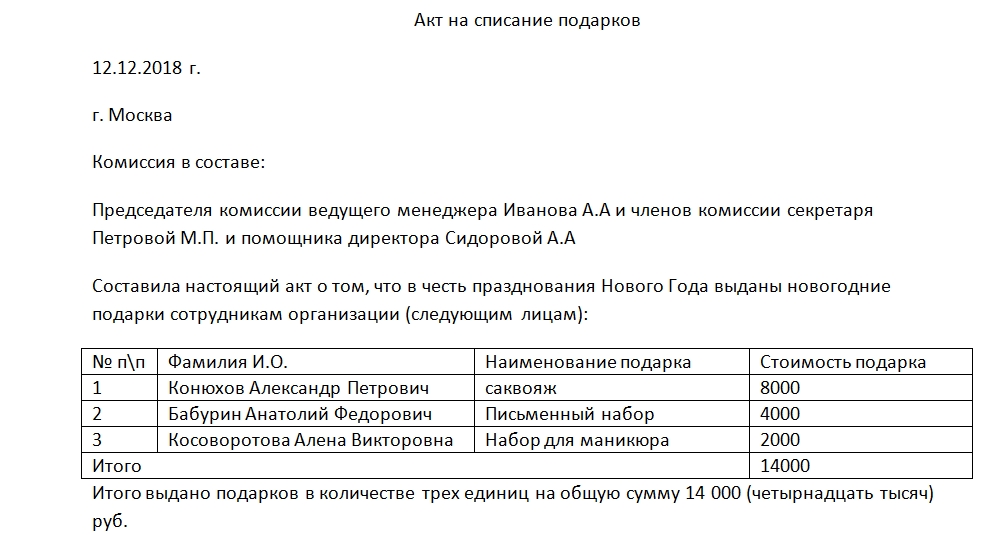

После выдачи подарков, необходимо составить акт списания подарков, его образец: